198

IMPACTO DEL FINANCIAMIENTO BANCARIO SOBRE EL SECTOR EXPORTADOR NO TRADICIONAL EN EL MUNICIPIO DE EL ALTO Y ALEDAÑOS

Melvi Arminda Tarqui Valeriano

UNIVERSIDAD PÚBLICA DE EL ALTO

tarquimelvi@gmail.com

RESUMEN

Para la presente investigación de “Impacto Del Financiamiento Bancario Para El Sector Exportador No Tradicional en el Municipio de El Alto y Aledaños”, consiste principalmente en analizar a las entidades de intermediación financieras los impactos que van causando en los sectores exportadores no tradicionales dentro del municipio de EL Alto y aledaños.

La banca nacional tiene la liquidez suficiente para prestar y tienen líneas de crédito listas para colocarse en el mercado, pero no tienen políticas de rebaja de interés para los sectores exportadores no tradicionales, porque tienen una mejor preferencia a otorgar créditos a los sectores no productivos en particular al comercio y a los servicios, en detrimento del sector público.

En el municipio de El Alto y aledaños existen pocos sectores que realizan las exportaciones no tradicionales por falta de capital, si bien pueden acudir a diferentes lugares las limitaciones de su capital no les permite ni acceder a un financiamiento bancario y tienen la poca capacidad de endeudamiento, para ello es necesario que el gobierno ofrezca condiciones de estabilidad, normativas para que puedan acceder con facilidad a un préstamo financiero y así fomentar la existencia de más sectores exportadores no tradicionales y evitar el monopolio comercial.

La falta de incentivos por parte de Gobierno Central hacia los sectores exportadores no tradicionales para que estos puedan acceder a un préstamo digno, con bajos intereses y realizar sus propias exportaciones ya que depende de muchos factores entre ellos el apoyo a la actividad de exportación a través de financiamientos.

Un resultado notario que proyecta el trabajo realizado es la carencia de un impacto de banca como financiador en los sectores exportadores no tradicional del municipio de El Alto, Achocalla y Viacha. Por ello, el propósito del documento presentado es lanzar algunas propuestas que permitan mejorar el vínculo entre el sistema financiero y el sector exportador no tradicional.

ABSTRACT

For the present investigation of "Impact of Bank Financing for the Non-Traditional Export Sector in the Municipality of El Alto and Aledaños", it consists mainly in analyzing the financial intermediation entities the impacts that are causing in the non-traditional export sectors within the municipality from EL Alto and surrounding areas.

The national banks have sufficient liquidity to lend and they have credit lines ready to be placed in the market, but they do not have interest reduction policies for non-traditional exporting sectors, because they have a better preference to grant credits to non-productive sectors in particular to commerce and services, to the detriment of the public sector.

In the municipality of El Alto and surrounding areas there are few sectors that carry out non-traditional exports due to lack of capital, although they can go to different places, the limitations of their capital do not even allow them to access bank financing and they have little debt capacity For this, it is necessary for the government to offer stable, regulatory conditions so that they can easily access a financial loan and thus promote the existence of more non-traditional export sectors and avoid commercial monopoly.

The lack of incentives on the part of the Central Government towards non-traditional export sectors so that they can access a worthy loan, with low interest rates and carry out their own exports, since it depends on many factors, including support for export activity through of financing.

A notary result that projects the work carried out is the lack of a banking impact as a financier in the non-traditional export sectors of the municipality of El Alto, Achocalla and Viacha. Therefore, the purpose of the document presented is to launch some proposals to improve the link between the financial system and the non-traditional export sector.

INTRODUCCIÓN

La Universidad Pública de El Alto (U.P.E.A.), es una institución que cumple con tres grandes propósitos: formar profesionales altamente calificados para contribuir al desarrollo social, investigar sobre los grandes temas y problemas que interesan a la sociedad y al país, aportando a la construcción del saber universal y brindar un servicio permanente de proyección a la sociedad ofreciendo lo mejor de sus conocimientos a la solución de los problemas del entorno. Es precisamente a través de estas concepciones que se crea la Carrera de Economía con su labor de proyección social que contribuye al planteamiento de alternativas de solución respecto a las demandas del sector empresarial y productivo de la ciudad de El Alto, en el departamento de La Paz y del país.

Para la presente investigación de impacto del financiamiento bancario sobre el sector exportador no tradicional en el municipio de El Alto y aledaños, se analizaron las entidades de intermediación financieras, los sectores exportadores no tradicionales dentro del municipio de EL Alto y aledaños.

Las Entidades de Intermediación Financiera (EIF), es la denominación que reciben las instituciones financieras autorizadas por la Autoridad de Supervisión del Sistema Financiero (ASFI), para realizar operaciones de captación de ahorros y colocación de créditos.

La banca nacional tiene la liquidez suficiente para prestar y tienen líneas de crédito listas para colocarse en el mercado.

El municipio de El Alto se encuentra ubicada dentro del departamento de La Paz, es la cuarta sección de la Provincia Murillo, de acuerdo a Ley No. 1014 de 26 de septiembre de 1988 se eleva a rango de ciudad, limita al noreste y este con el municipio de La Paz, al sureste con el municipio de Achocalla, al suroeste con el municipio de Viacha, al oeste con el municipio de Laja y al noreste con el municipio de Pucarani.

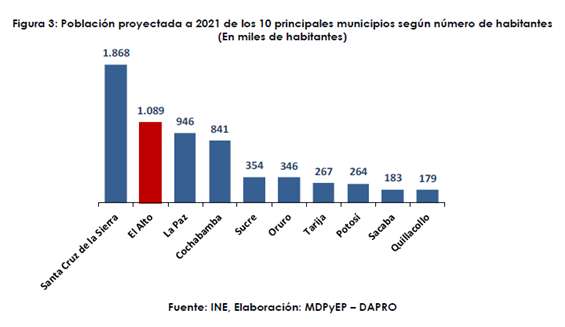

El municipio de El Alto tiene aproximadamente 1.089.100 habitantes: 51,3% mujeres y 48,7% hombres.

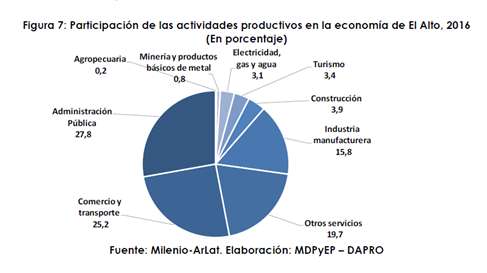

El perfil productivo del municipio de El Alto se caracteriza por su alta tercerización, se concentra en más del 75% en los sectores de servicios, mientras que las actividades de industria, manufactura y artesanía aportan con el 16% y las actividades primarias principalmente de la agricultura no alcanza el 1%.

Existen pocos sectores que realizan las exportaciones no tradicionales en el municipio de El Alto y aledaños debido a la falta de inversión de capital, si bien pueden acudir a diferentes lugares las limitaciones de su capital no les permite acceder a un financiamiento bancario, para esto es necesario que el gobierno ofrezca condiciones de estabilidad, políticas, normativas para que puedan acceder con facilidad a un préstamo financiero.

La banca debería invertir y encarar el reto de financiar a riesgo proyectos productivos que permitan el crecimiento del aparato productivo enfocado a las exportaciones no tradicionales.

El crecimiento de las exportaciones no tradicionales, depende de múltiples factores, entre ellos el apoyo a la actividad productiva a través del financiamiento concedido por el sistema bancario, empero éste carece de un mercado con horizontes de largo plazo y que además genere captaciones mayores para financiar inversiones productivas dentro el sector no tradicional.

EL PROBLEMA

En el municipio de El Alto existen 23 entidades de intermediación financiera de las cuales solo 3 entidades financieras otorgan créditos a los sectores exportadores no tradicionales.

La banca debe invertir y encarar el reto de financiar proyectos productivos que permitan el crecimiento del aparato productivo enfocado a las exportaciones no tradicionales.

La banca nacional tiene la liquidez suficiente para prestar y tienen líneas de crédito listas para colocarse en el mercado, pero no tienen políticas de rebaja de interés para los sectores exportadores no tradicionales, porque tienen una mejor preferencia a otorgar créditos a los sectores no productivos en particular al comercio y a los servicios, en detrimento del sector público.

La banca debe desempeñar un papel más activo, no solo en el área de servicios, sino en el sector productivo e incentivar a los sectores exportadores no tradicional.

En el municipio de El Alto y aledaños existen pocos sectores que realizan las exportaciones no tradicionales por falta de capital, si bien pueden acudir a diferentes lugares las limitaciones de su capital no les permite ni acceder a un financiamiento bancario y tienen la poca capacidad de endeudamiento, para ello es necesario que el gobierno ofrezca condiciones de estabilidad, normativas para que puedan acceder con facilidad a un préstamo financiero y así fomentar la existencia de más sectores exportadores no tradicionales y evitar el monopolio comercial.

Formulación del Problema

¿Las entidades bancarias del municipio de El Alto y aledaños tienen políticas de apoyo, incentivo, rebajas de interés para los sectores exportadores no tradicionales?

¿En el municipio de El Alto y aledaños las exportaciones no tradicionales son mínimas debido a la falta de capital y el temor de endeudamiento?

Delimitación Temporal

El periodo de investigación será a partir del año 2010 a junio 2021.

Delimitación Geográfica

La investigación de realizar en el municipio de El Alto y aledaños (Achocalla y Viacha).

EL OBJETIVO DE LA INVESTIGACION

Objetivo General

El objetivo de la investigación es estudiar los servicios que prestan las entidades financieras hacia el sector exportador no tradicional en el Municipio de El Alto y aledaños (Achocalla y Viacha).

Objetivos Específicos

- Evaluar y analizar a las entidades financieras como financiadores de los sectores exportaciones no tradicionales.

- Analizar con que capital y/o recursos económicos realizan sus exportaciones los sectores exportadores no tradicionales del Municipio de El Alto y Aledaños (Achocalla y Viacha)

LA HIPOTESIS DE LA INVESTIGACION

Las entidades financieras del municipio de El Alto y aledaños (Achocalla y Viacha), respecto a los créditos sobre los sectores exportadores no tradicional tienen un efecto mínimo, debido a ello se propone una alternativa de solución con el apoyo del gobierno central para que los sectores exportadores no tradicional puedan acceder a un crédito de manera más flexible para su capital de inversión y puedan exportar sus productos, asimismo se incentivara a generar más sectores exportadores no tradicionales.

LA JUSTIFICACION

En la economía boliviana la banca viene jugando un rol clave en su labor de intermediación financiera. Sin embargo, existe un amplio espacio para mejorar la asignación de recursos hacia el sector exportador no tradicional, de esta manera se podría avanzar en reducir la ausencia de conexión entre estos dos sectores el exportador no tradicional y el bancario.

Por ello el propósito de la investigación es determinar el impacto del financiamiento bancario que viene causando sobre el sector exportador no tradicional en el municipio de El Alto y aledaños (Achocalla y Viacha) para lanzar algunas propuestas que permitan mejorar el vínculo entre el sistema bancario y el sector exportador no tradicional.

MARCO TEORICO

MARCO TEORICO CONCEPTUAL

Los financiamientos bancarios son importantes a nivel mundial, el financiamiento del comercio es una parte importante de los servicios para transacciones que ofrecen la mayoría de los bancos internacionales. Es un instrumento de pago y al mismo tiempo administra de manera eficaz los riesgos asociados con la actividad comercial a nivel internacional.

El banco para los exportadores se dedica a financiar el comercio exterior con el fin de procurar su eficiencia y competitividad. Por lo tanto, apoya actividades de pre exportación, exportación e importación de bienes y servicios con financiamiento y promoción.

Teoría Real del Comercio Internacional

Surgida hace siglo y medio como “corpus” independiente, distinta de la teoría de valor del cambio, la teoría del comercio internacional se considera hoy generalmente, tanto en su concepción microeconómica como macroeconómica, como una aplicación particular de la teoría económica general.

Son dos los objetivos específicos del análisis teórico relativo al comercio internacional: el examen de las causas que dan origen a este tipo de comercio y las ventajas que de él se derivan y la investigación de los factores de equilibrio de los pagos internacionales.

El estudio de primer orden de problemas entra en lo que se denomina teoría “pura” o también teoría “de las ventajas” del intercambio internacional. El estudio de los factores de equilibrio de los pagos internacionales constituye, a su vez, la esencia de la llamada teoría monetaria o más propiamente, “teoría del mecanismo de los cambios internacionales”.

La primera inserción rigurosa del cambio internacional en el esquema del equilibrio económico general se remonta a Wilfredo Pareto (1894) (escuela marginalista), donde sostiene que la teoría del comercio internacional y las teorías de la producción de bienes y de los bienes de capital “brotan de un solo tronco”, a saber, las condiciones del equilibrio económico general. Luego Ohlin (1933) constituye la más importante tentativa de contribuir un análisis teórico del comercio internacional definitivamente distinto del análisis clásico.

El fenómeno del cambio internacional no representa para Ohlin más que un caso, si bien importante, de la “teoría general del cambio interregional”, o sea de aquella teoría que volviendo a ligarse a la teoría de la localización y a la del equilibrio económico general, interpreta el cambio entre dos regiones diferentes el análisis de Ohlin se inicia con la consideración de un elemento completamente abandonado en los precedentes análisis teóricos: el espacio.

La relación entre disponibilidad y necesidad de un determinado factor establece, en cada región, dado el supuesto de un mercado cerrado, el precio del mismo. Si se consideran dos regiones donde las relaciones aludidas son iguales en relación a cada factor, los precios de esto, expresados en un único modulo monetario, resultan iguales en ambas regiones; si no existen diferencias en la dotación regional de factores productivos, sus precios y por consiguiente, el precio de las mercaderías son iguales en todas las regiones y no surge el cambio interregional.

Recíprocamente, si existe una diferencia interregional en la dotación de los factores, las series de relaciones entre los precios de los factores en las dos regiones no son proporcionales. Esto quiere decir que en la región donde se manifieste la escasez relativa de un factor, su precio, expresado en términos reales, es superior al que rige la región donde es relativamente abundante. Por consiguiente, una región está en situación de ofrecer una mercadería en cuya producción se emplean factores de los que se dispone en medida relativamente abundante, a precios inferiores en relación con los que dominan la oferta de la misma mercancía en las regiones que disponen de los mismos factores en medida relativa escasa. En esta primera parte de la teoría de Ohlin se puede apreciar un parentesco a la teoría de David Ricardo acerca de su teoría de las ventajas comparativas de las regiones.

Una parte de la demanda interior de las regiones se dirige hacia la otra región, toma contacto con el sistema de precios de esta última, lo influencia y es influenciado por él, se produce, por consiguiente, una modificación en la estructura de los precios de los factores y de los bienes, en la demanda recíproca, en el tipo de cambio y en todos los elementos de los dos sistemas económicos que entran en contacto hasta que se alcanza la posición de equilibrio, en la cual a determinados precios de los bienes corresponde un tipo para el cual el valor de las importaciones se equilibra con el de las exportaciones. Como consecuencia de los mutuos elementos que liga los elementos del sistema de precios, solo después de haber alcanzado la posición de equilibrio, o sea a posteriori, puede establecerse en qué región un factor o un bien tienen precio menor y, por consiguiente, cuáles serán los bienes que cada región importara y exportara.

Las teorías analizadas tienen en común las hipótesis de la estática y la perfecta concurrencia, pero estas hipótesis están en abierta y decidida contradicción con la realidad.

La realidad es dinámica, y no solo acusa movimientos cíclicos, sino movimientos de larga duración, de tendencia secular. La realidad no muestra perfecta sustituibilidad entre los bienes ni entre los factores, ni se ha caracterizado por demandas y ofertas perfectamente fluidas y atomizadas, ni por la igualdad del precio con el coste marginal, sino más bien por diferenciaciones de producto y factores, por coste de transferencia interior y exterior de los bienes y de los factores, por ligaduras y trabas de tipo político al movimiento de los factores y de los productos de un país a otro, por imperfectas posibilidades de entrada en los distintos sectores de las actividades productivas, por la existencia de producciones en amplia escala, por diferencias más o menos sensibles entre precios y costes marginales. En realidad, el Estado, a través de su política económica influye sobre la vida de las empresas, manifestándose esta influencia en las posibilidades concurrencias de las mismas y, por tanto, en el proceso de formación de los precios. La realidad, en síntesis, está caracterizada por un continuo devenir de las fuerzas económicas dentro de situaciones de monopolio, oligopolio, y concurrencias monopolistas o imperfectas.

Teoría Monetaria del Cambio Internacional

El comercio internacional, de la misma manera que el comercio interior, no adopta en el mundo moderno la forma de trueque, todo acto de comercio entre empresarios pertenecientes a dos países diferentes da lugar, al igual que los intercambios entre los empresarios de un mismo país, a un pago de dinero. Pero en tanto que entre los individuos de un mismo país el pago se realiza en la moneda que, por tener curso legal es aceptada por ambos sujetos, los que participan en el comercio internacional se ven en la necesidad de tener que efectuar los pagos en la moneda de otro país, ya que, por regla general, un exportador o acreedor contra el extranjero solo acepta por la liquidación de la deuda la moneda que tiene curso legal en su país. Esto comporta la necesidad de permutar la moneda nacional por divisa extranjera y de esta exigencia surge el cambio extranjero, del que la teoría se propone examinar el proceso de formación. Cambio exterior y mecanismo de reequilibración de los pagos internacionales son, por tanto, los objetivos específicos de estudio de la teoría del comercio internacional.

Cada país tiene una moneda en la que viene expresados los precios de sus bienes y servicios, el dólar de los Estados Unidos, el marco en Alemania, la libra esterlina en Reino Unido, el yen en Japón y el peso en México por mencionar tan solo unos pocos. Los tipos de cambio desempeñan un papel fundamental en el comercio internacional, ya que permitir comparar los precios de bienes y servicios producidos en los diferentes países. Para efectuarse esta comparación deberá conocerse el precio relativo de dos o más monedas entre sí. Tanto los particulares como las empresas utilizan los tipos de cambio para convertir los precios expresados en moneda extranjera en los respetivos precios de en moneda nacional. Una vez que los bienes y servicios, nacional e importados, son expresados en la misma moneda, se pueden obtener los precios relativos que afectan a los flujos del comercio internacional.

Si se conoce el tipo de cambio entre las monedas de dos países, se puede expresar el precio de las exportaciones de un país en términos de la moneda del otro. Las variaciones en los tipos de cambio reciben el nombre de depreciaciones o apreciaciones. Una depreciación de la moneda de un país, manteniendo todos los demás factores constantes, abarata sus productos para los extranjeros. Una apreciación de la moneda de un país, si se supone todo lo demás constante, encarece sus productos para los extranjeros.

Si se recuerda que la depreciación del dólar respecto al boliviano, por ejemplo, es al mismo tiempo una apreciación, del boliviano respecto al dólar, se llega a la siguiente conclusión: cuando la moneda de un país se deprecia, sus exportaciones se abaratan y sus exportaciones se encarecen. Una apreciación de la moneda tiene el efecto contrario: encarece sus exportaciones y abarata sus importaciones. Por tanto, los tipos de cambio tienen una función en las decisiones, porque permiten expresar los precios de los diferentes países en términos comparables (Paul R. Krugman, 1995).

Política Del Comercio Internacional

Las teorías del comercio internacional han sido utilizadas, en gran medida, con el fin principal de justificar e invocar determinadas direcciones de política comercial. Esta expresión se refiere a la línea de conducta que un estado adopta en relación a los intercambios de naturaleza económica realizados con otros países. Se observa una gama de direcciones, uno de cuyos extremos está constituido por el libre cambio absoluto (que casi nunca a encontrado aplicación práctica) y otro por la política de autarquía o de integral autosuficiencia económica. Entre estos límites esta toda una serie de políticas de intervención que se caracterizan por el mayor o menor grado de protección que propugnan.

La política librecambista no es otra cosa que la proyección en el terreno económico internacional del liberalismo. O sea, aquella política que se opone a cualquier interferencia del Estado en la esfera de las relaciones económicas. Planteado como objetivo propio de la política económica de maximización de la renta, tanto en el plano nacional como en el internacional e identificada esta maximización en la consecución de las dimensiones optimas de producción, o sea en el mejor empleo de los factores productivos y la consiguientes reducción de los precios de las mercancías al mínimo, la doctrina librecambista sostiene que, según enseña la doctrina de los costes comprados, solo la división internacional de la producción, hecha posible por el movimiento internacional de los bienes, segura que en cada país se lleva a cabo el mejor desarrollo posible de sus recursos naturales. El empleo más provechoso de estos factores se debe traducir en un incremento de la renta nacional.

La política favorable a la intervención en el sector de los cambios internacionales se apoya en una serie de argumentos, algunos científicos y otros pseudo científicos y a veces contradictorios. Para fines prácticos, pueden reducirse a dos las argumentaciones científicas más aceptables: la que atribuye al proteccionismo la posibilidad de favorecer el empleo de los factores productivos ociosos y la que refuta el proteccionismo para el desarrollo de las industrias nacientes. (List, 1841)

Entre las principales políticas del estado, sea este el proteccionista o liberal, se debe mencionar la política arancelaria que es ciertamente el instrumento más remoto de intervención que ha manejado el Estado, la política de contingentamiento de las importaciones (instrumento de control del comercio exterior que se basa en la prohibición parcial de importar determinados productos: para cado uno de estos se determina la cantidad o contingente), la política de divisas, la política de incentivos a la producción y a la exportación, la regulación bilateral y pluralidad de cambios, pagos y muchas otras que pueden ser de carácter individual dado el tipo de Estado y política económica que se maneje.

En el caso de la política de incentivos a la producción y a la exportación, las distintas modalidades de política comercial examinadas tratan primordialmente de conseguir un control del volumen de las importaciones en un determinado país.

Sin embargo, la intervención del Estado en los cambios internacionales no se agota con esta acción limitativa, sino que comprende también una acción de incentivo que se exterioriza en la concesión, en forma directa, de subvenciones a favor de determinadas actividades productivas nacionales.

Las intervenciones de esta naturaleza pueden revestir de carácter de incentivos (o primas) a la producción y de incentivos (o primas) a la exportación. Los primeros van dirigidos a apoyar el esfuerzo que los productores nacionales realizan para hacer frente a la concurrencia internacional y tratan, por consiguiente, en última instancia, de limitar el volumen de las importaciones. En cambio, los segundos intentan apoyar los esfuerzos que los exportadores nacionales realizan para aumentar las ventas en el exterior y conquistar nuevos mercados para la producción nacional. Su finalidad última es por consiguiente desarrollar el comercio de exportación.

Los incentivos a la producción y a la exportación pueden tener un carácter manifiesto o larvado, en forma manifiesta se asignan generalmente las primas a la producción, que se resuelven en la concesión a los productores interesados de especificas subvenciones a cargo del presupuesto del Estado.

Sin embargo, no faltan también con relación a la producción, incentivos de carácter larvado y tales deben considerarse, por ejemplo, las concesiones de exención de pago, por un determinado periodo, de los impuestos sobre los beneficios a las nuevas industrias establecidas en un determinado país.

Los incentivos a las exportaciones tienen por lo general un carácter larvado, de forma que es difícil percibir su existencia y puedan adoptar manifestaciones múltiples; algunas de las más frecuentes y que se resumen en el principio de neutralidad impositiva son:

- Franquicia aduanera para determinados bienes extranjeros que entran en el territorio aduanero nacional.

- Reembolso total o parcial, en el momento de la exportación de productos acabados, el arancel de importación que ha correspondido a las materias primas importadas y utilizadas en su elaboración (Drawback).

- El reembolso, total o parcial, en el momento de la exportación, de los impuestos interiores de fabricación o de los impuestos sobre los cambios que gravan el proceso productivo.

- La exoneración total o parcial del pago de los impuestos sobre la circulación para los productores destinados a la exportación.

- Reembolso, general parcial, en el momento de la exportación, de la cuota de prestaciones en el concepto de seguros sociales a favor de los trabajadores.

- La asunción del Estado de los riesgos extraordinarios (políticos, catastróficos, monetarios, valuatorios), ligados a la concesión de créditos comerciales a los extranjeros por parte de los exportadores nacionales.

- La concesión de créditos para la financiación a tipos de interés inferiores al de mercado, o a través de otras concesiones de favor relativas a los plazos de vencimientos, etc. En general se suelen crear organismos especiales para el financiamiento de créditos a la exportación dotados con fondos que tiene su consignación en el presupuesto del estado.

Los incentivos a la exportación se emplean a veces en forma tan agresiva que provocan medidas de represaría, una de las cuales consiste en la introducción de un arancel a la importación en el país hacia el cual afluye la mercancía primada; en tal caso, la ventaja de los consumidores extranjeros y de los productores nacionales desaparece, y la prima no tiene otro efecto que engrosar las cajas del Estado que ha establecido el arancel anti prima.

Acceso a Financiamiento en el Municipio de El Alto

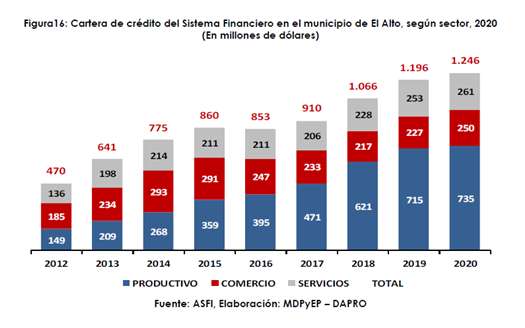

La cartera de créditos a los sectores económicos del municipio registró una notable recomposición a partir de la Ley 393 de Servicios Financieros que benefició al sector productivo alteño, así cuando en 2013 el crédito productivo representaba el 33% de la cartera de crédito a unidades económicas, esta participación fue incrementándose apreciablemente hasta en 2019 alcanzar el 60%, mientras que, en 2020, debido a las consecuencias económicas de la pandemia COVID-19 y la ausencia de políticas de reactivación productiva la cartera crediticia al sector productivo si bien incrementó hasta los $US.735 millones, disminuyó su participación a 59%.

Pese a todo el sector productivo del municipio de El Alto continúa liderando la captación de recursos para inversión productiva, siendo la Industria Manufacturera la actividad económica que recibe más del 56% del valor crediticio en 2020, que representa $US.413 millones, seguido de la actividad de la Construcción que capta $US.220 millones de crédito productivo.

Los rubros de la Industria Manufacturera que registran mayor dinámica económica en el municipio de El Alto a partir del crédito productivo contratado de las entidades financieras, se concentran en los productos textiles y confecciones que en conjunto poseen créditos por $US.2016 millones, le siguen los rubros de elaboración de productos alimenticios y bebidas, fabricación de muebles, metalmecánica, cueros y calzados y productos de minerales no metálicos entre los más importantes.

Situación Geográfica

El municipio de El Alto se encuentra ubicada dentro del departamento de La Paz, es la cuarta sección de la Provincia Murillo, fue creado en el marco de la Ley No. 628, el 6 de marzo de 1985 como cuarta sección de la provincia Murillo del departamento de La Paz y se ubica al oeste del país en la meseta altiplánica. Posteriormente, según la Ley No. 1014 de 26 de septiembre de 1988 se eleva a rango de ciudad, cuenta con una superficie de 387,56 Km2 que representa el 7.58% de la superficie de la Provincia Murillo, se divide con fines administrativos en 14 distritos, 10 urbanos (1, 2, 3, 4, 5, 6, 7, 8, 12 y 14) y 4 rurales (9, 10, 11 y 13).

El municipio de El Alto limita al noreste y este con el municipio de La Paz, al sureste con el municipio de Achocalla, al suroeste con el municipio de Viacha, al oeste con el municipio de Laja y al noreste con el municipio de Pucarani.

Según proyecciones demográficas basadas en el Censo de Población y Vivienda, para la gestión 2021 el municipio de El Alto cuenta con más de un millón de habitantes, superando al municipio de La Paz y el resto de ciudades capitales de departamento excepto Santa Cruz de la Sierra.

Actividad Económica

El perfil productivo del municipio de El Alto se caracteriza por su alta terciarización, así el valor de la producción para 2016 se concentra en más del 75% en los sectores de servicios, mientras que las actividades de industria, manufactura y artesanía aportan con el 16% y las actividades primarias principalmente de la agricultura no alcanza el 1%.

Pese a su gran sector terciario, el municipio de El Alto cuenta con condiciones para el desarrollo de actividades industriales como conexiones de energía eléctrica de alta tensión, redes de gas natural y servicios de comunicación de telefonía local e internacional y conexiones de fibra óptica. Estas condiciones le permiten generar una dinámica productiva de algunas grandes y medianas empresas, pero principalmente de pequeños emprendimientos en los rubros de alimentos, ropa confeccionada en pequeñas unidades industrial manufacturera y artesanal.

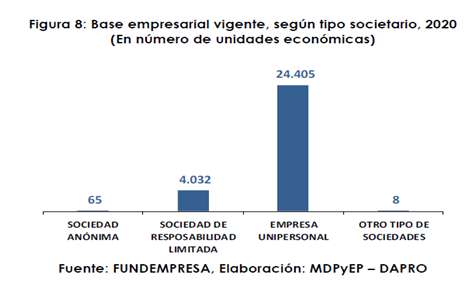

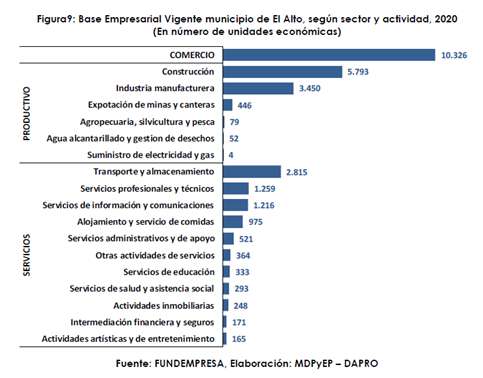

Según el Registro de Comercio de Bolivia, la Base Empresarial Vigente (BEV) del municipio de El Alto para la gestión 2020, alcanza a 28.510 unidades económicas, concentrada en casi el 86% según tipo societario en Empresas de tipo Unipersonal, mientras que el número de Sociedades de Responsabilidad Limitada alcanza a 4.032 unidades económicas. El Municipio de El Alto cuenta con 65 empresas constituidas en Sociedades Anónimas.

Se percibe que uno de los factores que incide notoriamente en el carácter terciario del perfil productivo del municipio de El Alto es la presencia de bastantes unidades económicas dedicas a la actividad comercial, que representa el 36% de su Base Empresarial Vigente. El sector productivo constituido por 9.824 unidades económicas, significa el 34% de la BEV.

MENCION DE OTROS ESTUDIOS RELATIVOS AL TEMA

No existe otros estudios relativos al tema de investigación en el municipio de El Alto y aledaños en las gestiones de 2010 a junio 2021, sin embargo, se encontró algunas publicaciones e investigaciones a nivel Bolivia:

El Financiamiento del Sector Público y Sus Alternativas, en el punto “5 EL FINANCIAMIENTO QUE OTORGA EL BCB El BCB se ha constituido en un importante financiador del sector público financiero y no financiero. Para el efecto, el Órgano Deliberativo y Ejecutivo del Estado aprobó varias normas que autorizan la otorgación de créditos extraordinarios, que se han incrementado a ritmos geométricos, tanto, que los activos exigibles registrados en los estados financieros del BCB pasaron de Bs 19,4 millones el 2006 a Bs. 49.554,1 millones el 2018, lo que representa el 17,8% del PIB”. Señala que el 71% de los mismos están destinados a las empresas públicas nacionales estratégicas (EPNE): ENDE, YPFB, EASBA, EBIH, YLB; obligaciones que desde el 2012 son otorgados en condiciones concesionales, con un componente de donación o grado de concesionalidad del 20%,lo que supone condiciones financieras favorables, con periodos de gracia y plazo con moda de 5 y 30 años, respectivamente, y tasas de interés en promedio del 1,1% , que se encuentra cercana al rendimiento de 1,76% que el BCB mantiene por la administración de las RIN, lo que permite afirmar que los recursos están cercanos al costo de oportunidad de la inversión que genera las RIN, aunque menor que la tasa de interés real. Por supuesto que, en aras de una mayor objetividad, se debería valorar el destino y el rendimiento que las empresas públicas dan a estos recursos. Al respecto, algunos investigadores, como Linares Calderón (2018), señalan que “la creación de decenas de empresas con diversos giros productivos y de servicios no logra resultados esperados y, más bien, afecta de manera significativa y progresiva a las finanzas estatales”. Siguiendo este entendimiento, de un total de 16 empresas incubadas por el gobierno, 11 reportan pérdidas por Bs2.000 millones durante el 2007-2016. No obstante, el autor advierte que algunas de estas empresas tienen objetivos cualitativos de gestión que van más allá de las utilidades; aun así, es evidente que el “hueco” tuvo que ser cubierto con recursos estatales. (Tarquino, El financiamiento del sector público y sus alternativas, Mayo 2020).

El Financiamiento Del Comercio Internacional y El Rol De La Banca De Desarrollo En América Latina y El Caribe (Hechos estilizados sobre los Programas de financiamiento del comercio exterior provistos por las instituciones financieras para el desarrollo de los países de la región), “Se estima que las transacciones de comercio internacional financiadas por intermediarios financieros constituyen aproximadamente un tercio del valor total de comercio de mercancías (cuadro 2) (BIS, 2014)”. “Los instrumentos de financiamiento y de cobertura de riesgos del comercio internacional provistos por parte de intermediarios financieros permiten a las empresas llevar a cabo sus actividades de comercio exterior más efectivamente al acceder a liquidez y opciones de mitigación de riesgos según sus necesidades y posibilidades”.

Características del financiamiento al comercio exterior intermediado a través de instituciones financieras El análisis de la información disponible sobre el financiamiento al comercio exterior intermediado a través de instituciones financieras muestra características específicas que resaltan su importancia y que a la vez demuestran la necesidad de expandir su acceso y nivel de inclusividad. Estas características se detallan a continuación. En primer lugar, a pesar de que el financiamiento del comercio a través de instituciones financieras sustenta una menor proporción que la modalidad de arreglos de crédito inter-firma (30%- 35% y 65%-70% del total respectivamente), éste es un factor importante detrás del dinamismo del comercio internacional. Esto refleja el hecho que, a medida que los exportadores e importadores pueden acceder a mecanismos de financiamiento y de cobertura de riesgos para el comercio exterior que se ajusten a sus necesidades, los países son capaces de mejorar su potencial comercial y su inserción internacional. (Vera, 2014)

Efectos Sociales y Económicos Del Cierre De Mercado Estadounidense A Los Textiles Bolivianos (Estudio realizado en ciudades La Paz y El Alto), “1.4.2 El Impacto Del Entorno En La Competitividad De Las Empresas, las economías nacionales muestran diversas fases de desarrollo competitivo que reflejan las fuentes características de ventajas de las empresas de un país en la competencia internacional y la naturaleza y extensión de los sectores y agrupamientos que tiene éxito internacional. Las fases determinan la posición de un país en los sectores sujetos a competencias internacionales, a pesar de que también reflejan el estado de la competencia en muchos sectores exclusivamente interiores.

«La teoría da a entender cuatro etapas perfectamente diferenciadas: impulsada por los factores, impulsada por la inversión, impulsada por la innovación e impulsada por la riqueza. Las tres primeras fases suponen la mejora progresiva de las ventajas competitivas y normalmente van unidas a un progresivo aumento de la prosperidad económica. En la cuarta fase se da una relativa inacción y con el paso del tiempo, un declive. Estas fases, aunque resultan ser un esquema muy general, no deja de ser un medio de comprender la forma en que se desarrollan las economías, los problemas característicos a que se enfrentan las empresas de un país en los diferentes momentos y las fuerzas que impulsan el progreso de la economía o que hacen que decaiga”. (Paco, 2011)

MENCIÓN DE LOS PUNTOS DE VISTA DE OTROS INVESTIGADORES

No existe mención de otros investigadores respecto al tema de investigación, sin embargo, se hará referencia a la exportación no tradicional a nivel Bolivia, tomando en cuenta datos de gestiones pasada para realizar las comparaciones:

Según lo reportado por el boletín “CIFRAS No. 25” del Instituto Boliviano de Comercio Exterior, su Presidente, Wilfredo Rojo Parada, dio a conocer su preocupación por que no solo el valor sino el volumen de la generalidad de los rubros de las Exportaciones No Tradicionales (ENT) vienen registrando caídas. “Las exportaciones no tradicionales (agropecuarios, agroindustriales, forestales y artesanales) de Bolivia a 2011, según datos de INE, cayeron en 74 millones de dólares en valor y en 183.000 toneladas en volumen, comparadas a nivel lapso del 2010. La caída es generalizada, siendo los más afectados oleaginosas, joyería, textiles y azúcar. Por el contrario, las ventas mineras y de hidrocarburos crecieron 37% en valor y 19% en volumen. La subida de las “exportaciones tradicionales” prodiga dólares y no empleos, mientras que la caída de las ventas no tradicionales tendrá más bien un impacto negativo sobre el empleo, dijo Wilfredo Rojo Parada, Presidente del IBCE sobre la base “CIFRAS No. 25”, producido con el auspicio del Banco Ganadero S.A. y la Agencia Despachante de Aduana “Cumbre” S.R.L”

Desarrollo Económico y Social: Paradigmas y Experiencias»; J.A. Morales en: Bolivia: Ajuste Estructural, Equidad y Crecimiento – Fundación Milenio – BAREMO, 1991, “Los períodos largos de crecimiento de la economía boliviana, relacionados con la producción y exportación mineras, permiten concluir que el motor de crecimiento de la economía boliviana se basó en las exportaciones primarias”.

Instituto Nacional de Estadística “Es significativo el crecimiento de las exportaciones de productos no tradicionales al MERCOSUR, con una tasa promedio de 9,59% anual. Por su lado, se tiene tasas negativas en los periodos 2005 y 2009, el primero debido a la crisis política y un menor dinamismo del sector real, y el segundo debido a la crisis financiera internacional que provoco que los miembros del bloque comercial como Brasil y Argentina demandaran menos productos nacionales y por una aletargada y llevadera retardo por los efectos de los fenómenos climáticos de 2007.”

CORRIENTE O ENFOQUE ELEGIDO POR EL INVESTIGADOR

En el presente trabajo de investigación se realizará mediante el enfoque de investigación cualitativo, mediante procedimiento metodológico que utiliza palabras, argumentos, discursos, gráficos e imágenes, con esta investigación cualitativa se recogerá y evaluará datos sobre el impacto de las entidades financieras hacia los sectores exportadores no tradicionales del municipio de El Alto, Viacha y Achocalla, desde la gestión 2010 a junio 2021, mediante el cual se sustenta las evidencias halladas.

IDENTIFICACIÓN DE LAS FUENTES

- Recopilación de información bibliográfica referente al tema.

- Entrevistas.

- La observación documental y estructurada.

- Análisis estadístico e interpretación de datos.

MARCO METODOLÓGICO

TIPO DE INVESTIGACIÓN

La realización de la presente investigación se efectúa mediante un estudio descriptivo, porque describirá las categorías y variables de estudio de la investigación como los principales indicadores de las entidades financieras sobre el impacto que causo en los sectores exportadores no tradicionales en el municipio de El Alto y aledaños (Achocalla y Viacha), los prestamos financieros que emiten las entidades financieras, además es el más adecuado en los casos de la economía, la administración y las contables, es posible llevar a cabo un conocimiento de mayor profundidad que el exploratorio.

Este estudio comprende la descriptivo, registro, análisis e interpretación de la naturaleza actual, composición o procesos de los fenómenos el enfoque se hace sobre conclusiones dominantes o sobre como personas cosas se conducen y funcionan en el presente, cuyo propósito es la delimitación de los hechos que conforman el problema de investigación. Por lo general fundamentan las investigaciones correlacionales, las cuales a su vez proporcionan información para llevar a cabo estudios explicativos que generan un sentido de entendimiento y son altamente estructurados, buscan especificar las propiedades importantes de personas, grupos, comunidades o cualquier otro fenómeno que sea sometido a análisis.

DISEÑO DE LA INVESTIGACIÓN

Método de Investigación

Dentro del campo de investigación se hace necesario determinar el método a ser utilizado para la obtención de resultados que logren resolver un problema. Debido a las características de la investigación, los métodos empleados en el presente trabajo de investigación son los métodos inductivos y deductivos debido a que:

Método inductivo, en una forma de razonamiento que va de los hechos concretos y particulares para llevar a establecer principios generales. Es también definido como el proceso por el cual, a partir de situaciones de carácter particular, se llega a conclusiones de tipo general.

Método deductivo, que es un proceso de conocimiento que se inicia con la observación de fenómenos generales con el propósito de señalar las verdades particulares contenidas explícitamente en la situación general, es un proceso intelectual que partiendo de un conocimiento general llega a uno de carácter particular mediante una serie de atracciones.

Fuentes y Técnica de Recolección de Información

La recolección de información está basada fundamentalmente en la fuente de información primaria y secundaria.

Fuentes Primarias

Son la información oral o escrita que se recopila directamente por el investigador a través de relatos escritos o transmitidos por los participantes en un suceso.

Las técnicas de recopilación de esta información serán la entrevista estandarizada, basada en un conjunto de preguntas estructuradas del tema ordenadas secuencialmente dirigidas a los sectores exportadores no tradicional en el municipio de El Alto y aledaños (Achocalla y Viacha), entidades financieras, para la obtención de información de uno o más hechos cuyas manifestaciones se registran y se convierten en datos.

Fuentes Secundarias

Las fuentes secundarias que se utilizaran en la presente investigación, son el resultado del trabajo de recolección y procesamiento de información, en este caso se acudirá a bibliotecas; centros de información documental; artículos de prensa; legislación, revistas, memorias, cuadros estadísticos; publicaciones por instituciones como:

- Instituto Nacional de Estadística (INE).

- Cámara de Exportadores (CAMEX).

- Instituto Boliviano de Comercio Exterior (IBCE).

- Banco Central de Bolivia (BCB)

- Ministerio de Desarrollo Rural y Tierras

Y otra documentación vinculada con el tema de investigación y con los objetivos trazados en la misma.

VARIABLES DE LA INVESTIGACIÓN

En la Investigación se utilizará la recolección de datos de fuentes primarias y secundarias. Estos datos serán procesados por un análisis estadístico inferencial y otros análisis adicionales para determinar los resultados.

Se utiliza la estadística descriptiva en datos cuantificables y la variación porcentual de los préstamos que realizan las entidades financieras a los sectores exportadores no tradicionales para lo cual se analiza la variación porcentual en valor y volúmenes, variación en promedios de exportación no tradicional en el municipio de El Alto y aledaños, esto permitirá ver de qué manera afecta los financiamientos bancarios sobre el sector exportador no tradicional en el Municipio de El Alto y aledaños (Achocalla y Viacha).

POBLACIÓN Y MUESTRA

Población

La población que se tomará en cuenta para la presente investigación será:

- Los bancos, cooperativas e instituciones financieras de desarrollo que se encuentran en la ciudad de El Alto.

- Los sectores exportadores no tradicionales del municipio de El Alto.

- Los sectores exportadores no tradicional en los municipios de Achocalla y Viacha.

Muestra

En la investigación se utilizará el muestreo no probabilístico intencional o por juicio, donde el muestreo no probabilístico es una técnica de muestreo en la cual el investigador selecciona muestras basadas en un juicio subjetivo en lugar de hacer la selección al azar, comúnmente se lleva a cabo mediante métodos de observación y con el muestreo no probabilístico intencional o por juicio se seleccionan basándose únicamente en el conocimiento y la credibilidad del investigador. En otras palabras, los investigadores eligen solo a aquellos que estos creen que son los adecuados (con respecto a los atributos y la representación de una población).

AMBIENTE DE LA INVESTIGACIÓN

El trabajo de investigación se desarrollará en:

- El municipio de El Alto, se encuentra ubicado en el departamento de La Paz, es la cuarta sección de la Provincia Murillo, en un entorno geográfico situado sobre una meseta caracterizada por una superficie plana y ligeramente ondulada, y aledaños dentro de esta con el municipio de Achocalla al sureste, al suroeste con el municipio de Viacha, al oeste con el municipio de Laja y al noreste con el municipio de Pucarani.

- Municipio de Achocalla, pertenece a la tercera sección municipal de la Provincia Pedro Domingo Murillo del departamento de La Paz, se encuentra ubicado a 30 km de la ciudad de La Paz; y se halla entre 2800 a 4283 metros sobre el nivel del mar. Se divide en dos regiones: por un lado, la planicie altiplánica, al norte del municipio, que colinda con la ciudad de El Alto y las provincias Ingavi y Los Andes, se caracteriza por un clima frío, con temperaturas medias anuales de 15°C, y la cuenca o cabecera de valle ubicada al sur.

- Municipio de Viacha, es la Primera Sección de la Provincia Ingavi, del Departamento de La Paz, con vías troncales de acceso por carretera: La Paz – Viacha, Viacha – Tacna, Viacha – Charaña y con la frontera con el Perú. La actividad más importante es la ganadería, en especial la cría de vacunos, habiéndose introducido recientemente ganado vacuno mejorado de la raza Holstein, en San Andrés de Machaca además se tiene la cría de porcinos, ovinos y camélidos; producción que es comercializada en las ciudades de La Paz y en menor grado en Viacha, y ferias locales.

TÉCNICAS E INSTRUMENTOS

Las técnicas a emplearse en la presente investigación para obtener información sobre el impacto del financiamiento bancario en los sectores exportadores no tradicionales en el municipio de El Alto, Achocalla y Viacha, se realiza mediante búsqueda y recolección de datos sobre el acceso de créditos bancarios, Cooperativas de Ahorro y Créditos e Instituciones Financieras de Desarrollo hacia los sectores exportadores no tradicionales.

El mecanismo para la investigación se recolectará y registrará la información por entrevistas, basada en un conjunto de preguntas estructuradas del tema ordenadas secuencialmente dirigidas a los sectores exportadores no tradicional en el municipio de El Alto, Achocalla y Viacha, entidades financieras, para la obtención de información de uno o más hechos cuyas manifestaciones se registran y se convierten en datos.

PROCEDIMIENTOS DE LA INVESTIGACIÓN

Los procedimientos:

- La Planificación, ya se efectuó, la cual podemos corroborar con los capítulos en párrafos anteriores, esta planificación puede tener modificaciones de acuerdo al desarrollo y a datos obtenidos en la investigación

- Desarrollo, comprenderá la ejecución de la recolección de los datos de las diferentes fuentes de información y la comprobación de la hipótesis.

- Conclusión, acabada la investigación se recomendará en base a ello se elevará el informe final con todos los resultados obtenidos para gestionar y publicarlos en diversas instancias.

RESULTADOS

RESULTADO I:

ENTIDADES DE INTERMEDIACIÓN FINANCIERAS

En la actualidad y de acuerdo a indagaciones en la ciudad de El Alto existen 23 entidades de intermediación financiera, clasificadas por tipo de entidad de acuerdo al siguiente detalle:

- Un Banco de Desarrollo Productivo – Sociedad Anónima Mixta, es una entidad de intermediación financiera de primer y segundo piso orientada a la promoción y financiamiento del desarrollo productivo nacional, regulada por la Autoridad de Supervisión del Sistema Financiero ASFI y constituida como persona jurídica de derecho privado. El 80% de sus acciones son propiedad del Estado Plurinacional de Bolivia y 20% de la Corporación Andina de Fomento – CAF. Operativamente trabaja en primer piso, segundo piso y asistencia técnica; y como banco fiduciario administra patrimonios autónomos públicos y privados, con una calificación de riesgo AAA.

En consistencia con su visión, el Banco de Desarrollo Productivo combina las actividades de financiamiento con las de asistencia técnica, bajo la concepción de que ésta es clave para lograr que el financiamiento tenga impacto en elevar la productividad, incrementar la producción y disminuir los riesgos.

- Doce Bancos Múltiples, tienen como objetivo, según la ley y reglamentos de la ASFI, prestar servicios financieros al público en general que favorezcan el desarrollo de la actividad económica nacional, el crecimiento de la producción y la expansión de la capacidad industrial, son aquellas entidades que pueden captar depósitos del público de inmediata exigibilidad, a la vista o en cuenta corriente, y realizar todo tipo de operaciones incluidas dentro del catálogo general de actividades establecido en el Artículo 40 de esta Ley.

- Dos Bancos PYME, se diferencia de los bancos múltiples por la prestación de servicios financieros especializados para la micro, pequeña y mediana empresa, por lo cual su cartera de créditos hacia otros segmentos es limitada.

- Una Cooperativas de Ahorro y Crédito, Son las Sociedades integrantes del sector social sin ánimo especulativo y sin fines de lucro que conforme a la Ley General de Sociedades Cooperativas y de la Ley de Ahorro y Crédito Popular tienen por objeto realizar operaciones de ahorro y préstamo con sus Socios. Las cooperativas de servicio tienen por objeto único y exclusivo brindar servicios de intermediación financiera en beneficio de sus socios. Para ello, entre otras actividades, pueden recibir depósitos de sus socios y de terceros; contraer préstamos con instituciones financieras nacionales o extranjeras y otorgar préstamos a sus socios, que se encuentren amparados por garantía hipotecaria.

- Siete Instituciones Financieras de Desarrollo, las Instituciones Financieras de Desarrollo o IFD, son entidades de intermediación financiera no bancaria incorporadas al ámbito de la Ley de Bancos y Entidades Financieras mediante la Resolución de la Superintendencia de Bancos y Entidades Financieras Nº SB 034/2008 y que están organizadas como Asociaciones o fundaciones civiles sin fines de lucro, trabajan principalmente en el área urbana, peri-urbana y rural de Bolivia, operando con tecnologías financieras acordes a las condiciones económicas de los usuarios, articulando servicios financieros, de desarrollo humano y empresarial (asistencia técnica, salud, educación).

- En el Municipio de Viacha, se encuentra los bancos; Fassil, agencia BCP, banco Sol, banco Prodem.

-

Municipio de Achocalla, se encuentra el banco Bisa S.A.

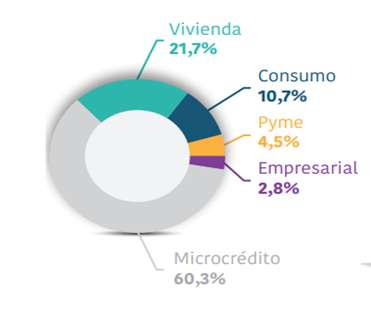

La cartera de créditos de las entidades de intermediación financiera en el municipio de El Alto, a junio de 2021, ascendió a USD1.774 millones y está concentrado en microcréditos con el 60,3% del total, seguido por el crédito de vivienda con 21,7%, entre los principales créditos. últimos ocho años, la cartera de créditos aumentó en USD988 millones, reflejando que El Alto es un importante centro de actividad económica, siendo que el 26,7% de los créditos otorgados en el departamento de La Paz se colocaron en el citado municipio. - GRÁFICO 1: CARTERA DE CRÉDITO A JUNIO 2021

De acuerdo a información del Banco Central de Bolivia se pudo obtener el interés que pagan los prestatarios a las entidades financieras.

También se recopilo información de fuentes primarias mediante entrevistas donde se obtuvo lo siguiente:

Las entrevistas que se realizaron a las entidades de intermediación financieras que se encuentran en la Ciudad de El Alto no fueron de gran satisfacción debido a la pandemia Covid-19 que se va atravesando a nivel mundial.

El 65,22 % de estas entidades bancarias no quisieron atender a nuestras solicitudes por el temor a contagiarse. El 34,78% entidades de intermediación financieras accedieron a nuestra entrevista.

En base a estas entrevistas se obtiene, lo siguiente:

Instituciones Financieras de Desarrollo Diaconía Fondo Rotatorio De Inversión y Fomento “DIACONÍA FRIF – IFD”

Misión

La razón de D-FRIF es contribuir a mejorar los ingresos de las personas de escasos recursos de las zonas periurbanas y del área rural deprimida, por medio del fácil acceso al crédito para microempresas y vivienda popular

Objetivos Estratégicos

- Ser una alternativa para el financiamiento para las actividades de la población, tanto urbana como rural, favoreciendo la equidad de género.

- Apoyar al desarrollo integral y sostenido de la microempresa productiva, comercial y de servicios.

- Fomentar la adquisición o construcción de vivienda popular, ampliación, refacción y mejora de la misma.

- Desarrollar, apoyar y prestar servicios microfinancieros, en el marco normativo vigente, orientados a mejorar las condiciones de vida de la población meta.

- Favorecer el acceso de la población meta a otros servicios financieros.

De los resultados de la entrevista (véase anexo A) se obtuvo lo siguiente:

No realizan préstamos a sectores exportadores no tradicionales ni en la ciudad de El Alto. Sólo realiza préstamos a microempresarios, empresas unipersonales, comerciantes, chóferes, etc.

Los bancos:

Banco Mercantil Santa Cruz S.A.

El Banco Mercantil desde su fundación no sólo se ha caracterizado por ser un Banco sólido y líder en el mercado; sino que ha sido testigo y protagonista de los acontecimientos que marcaron historia en nuestro país. Desde el 11 de diciembre de 1905, fecha de su nacimiento, ha acumulado invalorable experiencia que avala el prestigio nacional e internacional que actualmente ostenta.

Misión

Somos el banco líder de Bolivia, comprometidos en brindar a nuestros clientes soluciones financieras mediante un servicio de calidad, ágil y eficiente asegurando la creación de valor para los accionistas, el desarrollo de nuestra gente y contribuyendo al desarrollo del país.

Banco de Crédito de Bolivia S.A.

Banco de Crédito de Bolivia es una institución financiera boliviana con sede central en La Paz. Es una filial internacional perteneciente a Banco de Crédito del Perú, que a su vez pertenece a Credicorp la institución financiera más grande del Perú.

Nuestra Misión Servir al cliente. Nuestra Visión Ser un Banco simple, transaccional, rentable y con personal altamente capacitado y motivado. El Cliente Nos debemos a nuestros clientes. La Ética Somos una Institución con integridad, con gente honesta y responsable.

Banco Fassil S.A.

Antes de la transformación a Banco, Fassil fue constituida inicialmente como Fondo Financiero Privado el 12 de agosto de 1996, como instrumento de desarrollo y mecanismo de fomento a los sectores económicos en el proceso de intermediación financiera, en la prestación de servicios y en operaciones de captación y colocación de recursos a pequeños y micro prestatarios.

Banco Fassil S.A. inicia sus actividades el 21 de julio de 2014, con el objeto de la prestación de productos, operaciones y servicios financieros integrales, incluyentes e integradores, dirigidos hacia el cliente en general y empresas de cualquier tamaño y tipo de actividad económica; efectuando toda clase de operaciones, actos, negocios y contratos autorizados o normados por el ordenamiento jurídico vigente, de acuerdo a las autorizaciones y regulaciones legales en la materia, que favorezcan el desarrollo de la actividad económica nacional, la expansión de la actividad productiva y el desarrollo de la capacidad industrial del país; velando por la protección del consumidor financiero y la universalidad de los productos y servicios financieros, y orientando el funcionamiento de la Sociedad en apoyo de las políticas de desarrollo económico y social del país.

Misión

Generar oportunidades para las familias y las empresas, de manera responsable, con soluciones financieras integrales, incluyentes e innovadoras.

El Banco Nacional de Bolivia S.A. (BNB)

El Banco Nacional de Bolivia (abreviado BNB) es un banco boliviano e institución financiera con sede central en la ciudad de Sucre y oficinas administrativas en La Paz y Santa Cruz de la Sierra. Fundado en 1872, es uno de los bancos más antiguos de Bolivia y el segundo banco más grande del país medido en activos.

El banco proporciona una gama de servicios y productos financieros a una base diversa de clientes individuales y corporativos en los nueve departamentos de Bolivia. Los servicios que ofrece incluyen cuentas de ahorros, tarjetas de crédito, hipotecas, préstamos comerciales y asesoría financiera y de inversiones.

El Banco Nacional de Bolivia pertenece al Grupo BNB y posee cuatro filiales: BNB Safi, BNB Valores, BNB Valores Perú y BNB Leasing.

Misión

BNB “Generar valor”

Para nuestros clientes: Convirtiéndolos en socios estratégicos y satisfaciendo sus necesidades con productos de calidad, servicio oportuno, asistencia permanente y orientación profesional.

Para nuestros accionistas: Velando por la solvencia, rentabilidad y valor del banco.

Para nuestra Contribuyendo activamente al desarrollo y progreso del país, en el marco de la función social de los servicios financieros.

Para nuestros Ofreciéndoles oportunidades para su desarrollo y crecimiento, convirtiendo al BNB en el mejor lugar para trabajar.

De los resultados de la entrevista (véase anexo A) realizada se obtuvo lo siguiente:

El Banco Mercantil Santa Cruz S.A., Banco de Crédito de Bolivia S.A., Banco Fassil S.A., El Banco Nacional de Bolivia S.A. (BNB), realizan préstamos a los sectores no tradicional, pero no realizan préstamos a los sectores exportadores no tradicionales de la ciudad de El Alto.

Y los bancos:

Banco PYME de la Comunidad S.A. (BOLIVIA)

El Banco Pyme de la Comunidad S.A., tiene por objeto principal la prestación de servicios financieros especializados en el sector de las pequeñas y medianas empresas, pudiendo también prestar los mismos servicios a la microempresa, sin restricción alguna.

Principales Actividades: Fondos, Fideicomisos y Otros Instrumentos Financieros, Banca Comercial

Misión

En BANCOMUNIDAD contribuimos al progreso y bienestar de las personas y las micro, pequeñas y medianas empresas bolivianas, proporcionando soluciones financieras accesibles, personalizadas y eficientes, que generen valor y aporten al desarrollo de las comunidades en las que operamos.

Banco Solidario S.A. – Banco Sol S.A.

La historia del Banco Sol se remonta a 1986 cuando comenzó a trabajar como una fundación. El 10 de febrero de 1992 se convirtió en el primer Banco de microfinanzas de Bolivia y regulado del mundo con la misión de generar oportunidades para los micro y pequeños microempresarios.

Misión

El Banco Sol brinda Ia oportunidad de tener un mejor futuro a los sectores de menores ingresos, a través de servicios financieros integrales de calidad, apoyados en un equipo humano altamente comprometido.

Banco Unión S.A

El 28 de julio de 1979, mediante escritura pública N° 93 de fecha 5 de noviembre de 1981, se crea una nueva entidad financiera denominada El Banco de la Unión S.A.

Un año más tarde, vale decir en mayo de 1982, El Banco de la Unión S.A. inaugura su primera oficina en la ciudad de La Paz y posteriormente en Santa Cruz en octubre del mismo año.

En noviembre de 2003, ingresa a la sociedad Nacional Financiera Boliviana SAM (NAFIBO SAM) con una participación accionaria del 83,2% mediante la capitalización de $us14 millones de la deuda subordinada (PROFOP), estando el 16,8% restante en manos de privados bolivianos.

Actualmente Banco Unión S.A. cuenta con cuatro filiales (Valores Unión, SAFI Unión, Univida y Unibienes), y se compone de una extensa red de oficinas y cajeros automáticos en todo el país.

El objetivo rector de Banco Unión S.A. se enfoca en crecer y consolidar su posición en los primeros lugares del Sistema Financiero Nacional, generando las mejores ratios de rentabilidad al Banco y manteniendo un permanente compromiso con el desarrollo del país a través de servicios financieros integrales, eficientes y modernos, ofreciendo soluciones ágiles y sobre todo calidad y atención de excelencia.

Misión

Promovemos la inclusión financiera, brindando soluciones integrales a la administración pública y el público en general, y oportunidades de desarrollo profesional a nuestro personal.

De los resultados de las entrevistas (véase anexo A) realizada se obtuvo lo siguiente:

Banco PYME de la Comunidad S.A., Banco Sol S.A., Banco Unión S.A realizan préstamos a los sectores no tradicional y también realizan los préstamos a los sectores exportadores no tradicionales de la ciudad de El Alto, pero en un mínimo porcentaje.

En resumen, el resultado de las entrevistas realizadas a las Entidades Financieras de la ciudad de El Alto se obtuvo:

Pregunta 1: ¿Usted conoce de las exportaciones no tradicionales en la ciudad de El Alto?

En el siguiente cuadro y gráfico se puede apreciar que el 63% conocen de las exportaciones no tradicionales en la ciudad de El Alto y el 38% descosen.

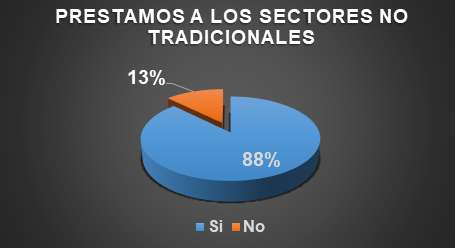

Pregunta 2: ¿Realizan préstamos a los sectores no tradicionales?

En el siguiente cuadro y gráfico se puede apreciar que el 88% realizan préstamos a los sectores no tradicionales y el 13% no lo hacen.

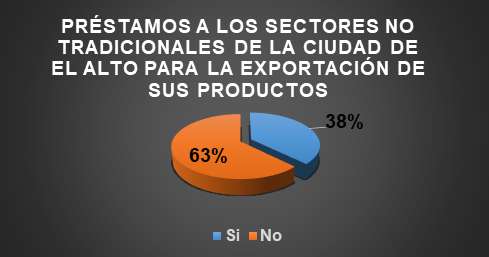

Pregunta 3: ¿Realizan préstamos a los sectores no tradicionales de la ciudad de El Alto para la exportación de sus productos?

En el siguiente cuadro y gráfico se puede apreciar que el 38% realizan préstamos a los sectores no tradicionales de la cuidad de El Alto para la exportación de sus productos y el 63% no lo hacen.

Pregunta 4 ¿Conoce de alguna norma, ley emitida por el Gobierno Central para ayudar a los sectores exportadores no tradicionales?

En el siguiente cuadro y gráfico se puede apreciar que el 75% conoce de alguna norma, ley emitida por el Gobierno Central para ayudar a los sectores exportadores no tradicionales y el 25% no lo conocen.

Pregunta 5: ¿Los sectores exportadores no tradicionales pueden solicitar su reprogramación si tiene un crédito en mora?

En el siguiente cuadro y gráfico se puede apreciar que el 25% afirman que los sectores exportadores no tradicionales pueden solicitar su reprogramación si tiene un crédito en mora y el 75% dicen que no.

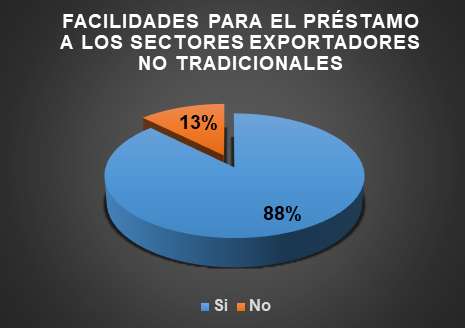

Pregunta 6: ¿Existen facilidades para el préstamo a los sectores exportadores no tradicionales?

En el siguiente cuadro y gráfico se puede apreciar que el 88% afirman que existen facilidades para el préstamo a los sectores exportadores y el 13% dicen que no.

RESULTADO II:

SECTOR EXPORTADOR NO TRADICIONAL DE LA CIUDAD DE EL ALTO Y ALEDAÑOS

Dentro de los sectores exportadores no tradicionales en la Ciudad de El Alto se pudo identificar a El Ceibo, Confecciones de Prendas de Evaristo Llanos y Mueblería “Don Vico SL”.

“EL CEIBO”

Contexto de Creación de El Ceibo

Los productores inquietos se organizaron entonces en pequeñas cooperativas y se logra organizarse en base a ellas. La Central de Cooperativas “EL CEIBO” Ltda., fue fundada el 5 de febrero del año 1977 como respuesta a las necesidades de comercialización de cacao, del control de plagas y enfermedades de los productos, y como respuesta a las cosas negativas en lo administrativo, técnico y social.

Surge el Ceibo, “de una necesidad, si bien el gobierno a un inicio en el sector norte de La Paz a través de la colonización ha dado plantines de cacao a todos los que estaban asentado en el lugar. Pero no había dentro del programa el mercado, entonces se han quedado con la producción y no saber dónde comercializar o vender. Entonces surge la necesidad de organizarnos en pequeñas cooperativas, y se forma lo que actualmente es el Ceibo, en un inicio empieza con 12 cooperativas ahora cuenta con 48 cooperativas”, afirma Luperio Cruz – Directorio de El Ceibo.

Desde 1987 es el primer productor y exportador del cacao orgánico a nivel mundial.

“Se logra ya directamente la exportación como materia prima a un inicio, y hemos sido los primeros exportadores de productos ecológicos de cacao en el mundo desde 1987. Ahora también se plantea la exportación de productos terminados y semi elaborados y se está logrando todo el mercado europeo, estamos cubriendo a nivel mundial, como Asia y Estados Unidos. Y es importante seguir trabajando”, recalcó Luperio Cruz.

Bases para el éxito del CEIBO

La autogestión administrativa empresarial, participación democrática de los socios en la asamblea, capacitación integral y actualización, producción ecológica sostenible y ecológica, distribución equitativa de excedentes, integración de entre organizaciones, innovación tecnológica del proceso productivo y entre otros ha dado resultados exitosos para EL CEIBO. Uno de los ejes fundamentales de la estructura de El Ceibo es que todos los miembros del Directorio, los gerentes y empleados sean socios activos de la cooperativa o los hijos e hijas de éstos.

Luperio Cruz indico, para ser una cooperativa empresarial, la autogestión administrativa nos ayudó mucho para ser exitosos, también que son los propios hijos de los productores o los socios son los que manejan y administran esta industria actualmente, y más en la administración existe una fiscalización interna. También menciona que en el Ceibo no existe la corrupción o situaciones de mal manejo, todo es prácticamente controlado y el éxito de esta organización en resumen sería la auto gestión administrativa y el control mismo de nuestros socios.

Otro de los factores para que la cooperativa crezca fue asegurar el mercado de la producción del cacao, exportando en materia prima, como cacao semi elaborado y terminado hacia Unión Europea entre Estados Unidos, Asia y otros países de Sud América.

Luperio Cruz detallo, que a un inicio se exportaba un 70% de la producción y un 30% era mercado nacional. Ahora se ha volcado es un 70% mercado nacional y un 30% mercado de exportación. Estamos trabajando para que todo se consuma en el mercado nacional, estamos prácticamente en el diseño de lo que va ser la nueva industria en El Alto.

Misión

Desarrollar con transparencia y eficiencia la administración de la cadena productiva del cacao orgánico. Bajo principios de unidad, sostenibilidad, justicia social y equidad. Con recursos humanos propios formados bajo la filosofía del cooperativismo, cuyo fin es resolver las necesidades de las cooperativas afiliadas y sus socios. Contribuyendo al desarrollo Regional y Nacional.

Mercado Internacional

El Ceibo ha encontrado diversos clientes en el externo y diferentes mercados tradicionales, comercio justo y de productos orgánicos en varios países de Europa, Japón. Actualmente El Ceibo ha consolidado la venta de sus productos en los mercados del comercio justo y mercado de productos orgánicos; los clientes más importantes se encuentran en Alemania (Gepa, Rapunzel y El Puente); Suiza (Claro A.G. Chocolat Bernrain AG); Italia (CTM y Comercio Alternativo); Austria (EZA); Japón (Gloval Village); Francia (Alter Eco) y otros países de Europa y Norte América.

Actualmente procesa una variedad de subproductos derivados de cacao y una variedad de chocolates que le dan una capacidad de oferta de más de 450 toneladas al año. Produce el 70% del cacao de Bolivia y exporta más de un millón y medio de dólares al año, toda vez que su sociedad con los productores de la Amazonía Boliviana agrupa a más de 1000 familias de pequeños productores de caco biológico y varios otros cultivos.

Ceibo se encuentra en la Ciudad de El Alto, es una Organización Cooperativa de Segundo grado que trabajan enmarcados bajo la Ley General de Sociedad de Cooperativas de Bolivia.

Una de sus políticas institucionales es Exportar con responsabilidad social.

Cuenta con una Asociación Microfinanzas de alternativa financiera para el desarrollo:

Oferta Créditos a los socios de las cooperativas de base, para desarrollar la producción del cacao y presta para los siguientes rubros:

- Crédito productivo.

- Crédito de libre disponibilidad.

- Crédito de emergencia.

Y se realizó entrevistas a actores principales de los sectores exportadores no tradicionales en El Alto, se identificó a dos empresas unipersonales:

CONFECCIONES DE PRENDAS DE EVARISTO LLANOS

El Sr. Evaristo Llanos realiza confecciones de prenda de vestir de cuero, conoce y exporta su producto al desaguadero frontera con Perú, adquiere préstamos bancarios para su capital de trabajo, con el cual logra exportar sus productos y nos informa que los intereses de los préstamos bancarios son muy altos y que apenas cubre para el pago mensual al banco. No conoce de ninguna ayuda por parte del gobierno para la exportación de su producto. (véase anexo B).

MUEBLERÍA DON VICO DE VÍCTOR CORTEZ

El señor Víctor Cortez adquirió préstamo bancario para exportar sus productos lo cual satisfactoriamente importa y exporta sus productos desde su galería ubicado en la zona 16 de julio, le fue muy complicado acceder al préstamo bancario debido a que le pidieron muchos requisitos, nos informó que tenía entendido que existe ayudas del Gobierno Central pero no sabía dónde acudir. (véase anexo B)

Se realizó las entrevistas a un sector exportador no tradicional que se encuentra en el municipio de Achocalla:

FLOR DE LECHE SRL

Flor de Leche es una microempresa boliviana que produce excelentes quesos, cremas de queso y yogures de manera artesanal y natural, con un control riguroso de la calidad e higiene. La leche proviene del altiplano, las tierras de pasto más altas del mundo, lo que le proporciona un carácter único. Las recetas de los quesos son originarias de Europa.

Flor de Leche nació como empresa unipersonal en 1998 en el Municipio de Achocalla, desde entonces busca integrarse y dinamizar el desarrollo del sector lechero y a través de esta actividad la del municipio en general. Flor de Leche cree en el potencial de la producción artesanal de productos de alta calidad con uso intensivo de mano de obra como propuesta de desarrollo regional en base a las condiciones del país.

En la entrevista que se realizó a los exportadores no tradicionales nos indicaron que para exportar sus productos tuvieron q acceder a los préstamos bancarios y desconocen de ayudas o incentivos por parte del Gobierno Central. (véase anexo B)

Asimismo, se pudo obtener un plan de pago por préstamo de una entidad bancaria, en el cual se evidencia el calculado mediante el sistema francés, este sistema es más utilizados por la banca para amortizar un crédito (por lo general hipoteca), su característica reside en que la cuota de amortización es constante para todo el período del préstamo, en créditos a tasa fija. La amortización de capital actúa en forma creciente, mientras que los intereses se amortizan de forma decreciente.

Es decir que es «progresivo», ya que a medida que transcurre el tiempo, el monto de la cuota destinada a amortización de capital va aumentando, mientras que el monto por interés irá disminuyendo (ya que habrá cada vez menos saldo de capital que amortizar).

RESULTADO III:

INCENTIVOS DEL GOBIERNO CENTRAL HACIA LOS SECTORES EXPORTADORES NO TRADICIONAL

Se recopilo información mediante libros, periódicos, revistas informativas, páginas web, desde la gestión 2010 a junio 2021 en el cual no se identificó una norma, ley, decretos especifica por parte del gobierno central sobre incentivos a los sectores exportadores no tradicionales.

Debido a ello mencionaremos algunos datos que encontramos antes de la gestión 2010, donde también se puede identificar que los incentivos por parte del gobierno central a los sectores exportadores no tradicional fueron mínimos:

Si bien, en Bolivia desde 1977 año en el que se implementa el primer sistema de incentivos a las exportaciones no tradicionales, se intentaron diversas políticas de incentivos arancelarios, tributarios y compensatorios. Se establece el primer Régimen de Incentivo para las Exportaciones No Tradicionales, con objetivos de diversificar e incrementar a éste sector. Durante los años 80, el país entró en una aguda crisis económica y para contrarrestar esta situación se aplicó la Nueva Política Económica mediante D.S. 21060 caracterizada por redefinir y encaminar el desarrollo económico del país con medidas fiscales, monetarias, cambiarias y de ajuste administrativo. Cambios que tendrían una incidencia en el comportamiento de las exportaciones bolivianas, debido a los ajustes en el tipo de cambio, la apertura comercial y otras.

Tres de estas políticas son el Régimen de Incentivo y Fomento a las Exportaciones no Tradicionales (RIFENT) de aplicación entre 1977 y 1985, el Certificado de Reintegro Arancelario (CRA) vigente entre 1987 y 1990 y el Certificado de Devolución de Impuestos (CEDEIM) vigente desde 1993. El estudio de estos tres esquemas de incentivos llama la atención porque incrementaron considerablemente el valor exportado, logrando los objetivos de las medidas (es decir la efectividad de las políticas), pero con diferentes resultados de largo plazo de las medidas tres y en la eficiencia en el uso de los recursos fiscales.

El 15 de marzo de 1991 mediante DS N° 22753 “Régimen Nacional de Exportaciones” mencionan que están libres de restricciones, permisos, licencias y otras limitaciones, salvo las siguientes, que estarán sujetas a regímenes especiales y prohibición:

En el Artículo 8°.- Todas las exportaciones están libres de restricciones, permisos, licencias y otras limitaciones, salvo las siguientes, que estarán sujetas a regímenes especiales y prohibición.

- Restricción de exportación de animales vivos de especies en peligro de extinción de la fauna autóctona y silvestre, que sean regulados por el Ministerio de Asuntos Campesinos y Agropecuarios.

- Restricción de exportación de cuadros pictóricos, esculturas y obras artísticas que sean establecidas y reconocidas como obras de arte por el Instituto Boliviano de Cultura.

- Prohibición de exportar fósiles de animales prehistóricos rescatados o por rescatar del subsuelo boliviano, de cualquier especie y edad paleontológica, sin ninguna salvedad.

- Prohibición de exportar cueros de saurios originarios de la fauna silvestre, salvo los provenientes de criaderos artificiales, certificados por el Ministerio de Asuntos Campesinos y Agropecuarios.

- Restricción de exportar especies de la flora boliviana que estuviesen en peligro de extinción, de acuerdo a informe del Ministerio de Asuntos Campesinos y Agropecuarios.

- Se expedirá una resolución expresa del Consejo Nacional de Comercio Exterior, prohibiendo su exportación.

Según se puede analizar que este decreto no da incentivo al sector exportador no tradicional.

Asimismo en el Capítulo IV Organización institucional del DS Nº 22753 del 15 de marzo de 1991 en su Artículo 30°.- Se crea el Sistema Nacional de Comercio Exterior, constituido por el Consejo Nacional de Comercio Exterior, el Instituto Nacional de Promoción de exportaciones (INPEX), los agregados comerciales del servicio exterior y otros organismos de promoción de las exportaciones con domicilio en el país.

Artículo 31°.- El Consejo Nacional de Comercio Exterior, cuyo objetivo será el de coadyuvar al aumento y la diversificación de las exportaciones de productos no tradicionales y la búsqueda de mercados de exportación, tendrá las siguientes atribuciones y funciones:

- Concertar y coordinar las actividades de los sectores público y privado en materia de exportaciones.

- Formular las políticas de exportaciones e identificar la prioridad de la inversión pública orientada al desarrollo de las exportaciones. Definir el lineamiento de políticas para convenios bilaterales y multilaterales sobre comercio. Aprobar los planes operativos y presupuestos del Sistema Nacional de Comercio Exterior, coordinando dirigiendo y evaluando el desarrollo de las actividades del Instituto Nacional de Promoción de las Exportaciones (INPEX), de los Agregados Comerciales del Servicio Exterior, y de los organismos y agencias internacionales de cooperación que apoyan al comercio exterior.

- Decidir sobre la administración de los recursos que sean asignados para el desarrollo de las actividades del Sistema Nacional de Comercio Exterior.